234 天

以申万水泥行业为范畴,选取水泥发债企业23家,包括生熟料及混凝土生产企业。

从营收规模看,中建材股份、海螺、金隅、南方、冀东发展排在前五位。以利润总额衡量均能实现盈利,权益净利率主要在5%-30%,仅有亚泰和青松为负值,主要是因为递延所得税影响导致净利润为负值。

大部分毛利率在30%以上。西部建设较低仅有9%,主营商品混凝土,该产品毛利率为11%,其他公司该产品毛利率则普遍在20%-25%之间。

先看下水泥行业成本构成。

主要包括煤炭、电力、石灰石及其他混合材料。其中,煤电成本合计约55%,石灰石及其他材料成本占比约20%。大部分厂家拥有自己的石灰石矿山,依山建厂,但自有煤炭资源的企业较少。

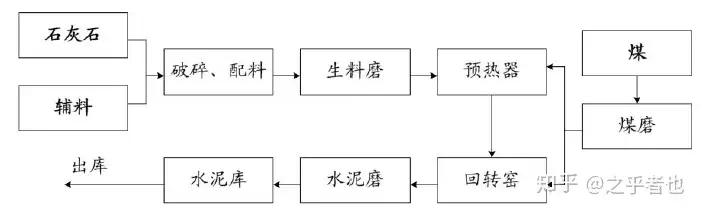

目前水泥生产主要采用干法窑模式,中途分别经过生料(生料磨)、熟料(回转窑)到水泥成品(水泥磨)三个形态。具体模式如图所示:

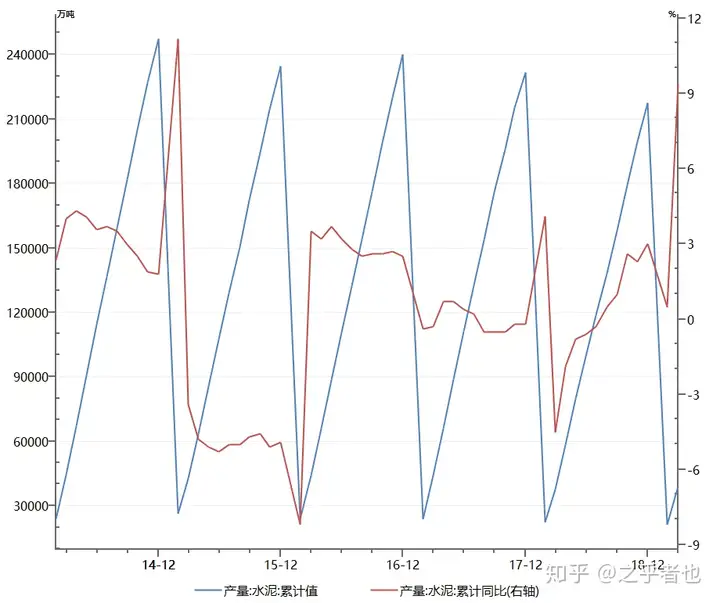

水泥产销情况:

18年底全国熟料产能20亿吨,水泥产能33亿吨,产量21亿吨,产能过剩仍有10亿吨。目前新建项目产能均为置换产能。

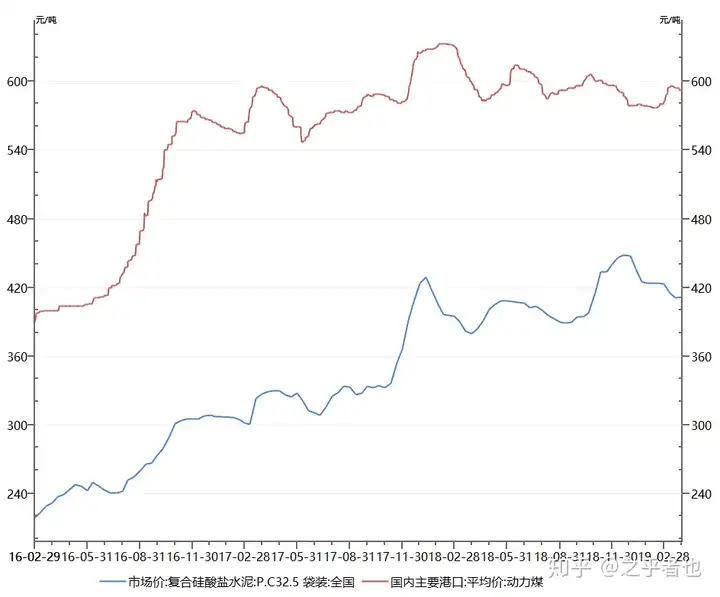

17、18年产量持续下降,19年基建托底,增速有所抬头。水泥价格和煤炭价格基本同向变动。水泥走势貌似时间上靠前一个季度左右,有点奇怪,理论上应该是煤炭价格先动。近三年水泥价格持续上涨,18年在380-420元的区间内,水泥行业年报表现良好。

08年以来,水泥最高价格触及450元/吨,目前价格处于历史高位,继续大幅上涨的可能性不大。若经济触底反弹,基建放缓,则行业面临回落压力。

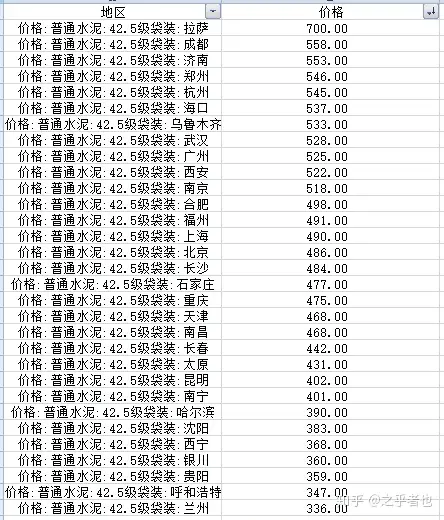

全国各地区水泥价格差异较大,主要受当地产能分布和需求的影响。以3月底的袋装水泥价格为例:拉萨地区由于产能小,运输差,外地产能进不去,因此当地价格大幅高于全国平均水平。中部、沿海、南部大部分地区产能大,需求大,主要在在450-550之间。东北、西北等地产能不小,但需求偏弱,因此价格偏低,处于400以下。从报表上反映,亚泰水泥板块毛利率21%,普遍低于其他企业30%以上的平均水平。

产品的产能分布。

由于量大质沉,水泥产品运输费用较高,远途运输成本较大,因此行业存在销售半径限制。一般汽车为200公里以内,火车500以内,水路600以内。

因此水泥企业需要通过各地建厂、并购来实现扩张和布局。国内目前分为三大阵营:

一是以中国建材集团为代表的国家军,旗下水泥板块主体为中国建材股份(之前还有中国中材,但18年中国中材被中国建材吸收合并),拥有原中国建材系的南方水泥、联合水泥(北方水泥被并入)、西南水泥,布局与南北中及西南部,以及原中国中材系的中材水泥、宁夏建材、祁连山水泥布局于西北地区,实现了基本覆盖全国主要地区的大格局。

以上6家经营主体18年合计实现营业收入1477亿元,其股东中国建材股份2018年水泥及混凝土收入合计1592亿元,均排在首位。

二是以海螺集团、金隅集团、华润水泥为代表的国有地方军。

海螺集团控股股东为安徽省投,营业收入1284亿元,其中水泥板块收入近1000亿元,体量排在全国第二。熟料产能2.5亿吨,水泥产能3.5亿吨、混凝土产能60万立方米。主要分布在东部、南部、中部、西部,收入分别为290亿元、140亿元、320亿元和210亿元,北方布局较少。

金隅集团控股股东为北京国资中心,18年营业收入831亿元,其中水泥板块406亿元,已经大幅弱于中国建材和海螺集团。18年金隅集团兼并冀东发展,其中冀东发展的水泥收入为280亿元。金隅主要布局北京、河北、山西、陕西等京津冀和中西部地区。其中熟料产能1.1亿吨,水泥产能1.8亿吨,均为海螺集团的一半左右。

华润水泥控股股东为华润股份,实际控制人为中央国资委,但其区域分布主要在南部,因此也归类为地方军。华润水泥18年收入386亿元,基本全部为水泥及混凝土收入,略低于金隅集团。17年底熟料产能0.6亿吨,水泥产能0.8亿吨,混凝土产能3600万立方米。熟料和水泥产能约为金隅集团的一半,由此可见产能利用率较高。混凝土产能较大。主要区域为广东、广西及福建海南等南方省份,在两广地区拥有较强竞争力。

三是规模相对偏小的地方军阀。包括红狮、华新、西部建设、亚泰、万年青、天瑞等,主要布局在当地省份,扩张乏力,未来竞争压力持续较大,或被吞并,难以偏安一隅。

从债券投资的角度,第一第二阵营均为大型国企,资质较好,均在可投资范围内,看着久期和收益率买就行了。第三阵营资质参差不齐,但也不算太差,值得好好挖掘。

红狮股份:

红狮股份是章小华家族及一致行动人控股82%,民企,主要分布在浙江、江西、福建等省份,单个省份熟料产能均不超过1000w吨,较为分散,单个市场的竞争力偏弱。目前在建国内产能200万吨,其他项目主要在国外,中期看公司业务规模将保持现状。2018年水泥价格大涨,公司毛利率大幅提升,目前利润总额67亿元排在第三阵营前列。各类资产负债周转情况正常,经营现金流76亿元基本覆盖短期债务。

公司目前债券余额73亿元,其中45亿元1年内到期。19年至今频繁发行带crmw的超短融,不过crmw占当期债券发行规模的比重均不大,约10%左右,市场还算认可。但银行贷款占比偏小,对债券市场依赖较大,后续面临潜在风险。66亿元存在虚高嫌疑。短期风险可控。评分3.4,参照AA收益率曲线。

华新水泥:

系拉法基中国和黄石国资委的合资企业,拥有外资管理团队和地方国资的支持,市场化和国产化结合的还不错。公司产能大于红狮股份,主要分布在湖北、湖南、云南等地,其中在湖北当省竞争力较强。整体盈利略强,18年净利润57亿元,权益净利率达到31%。周转良好,经营现金流达到79亿元。

公司债务率45%,长短期债务分别为35亿元和37亿元,从16年开始债务规模持续下降较快。一年内到期债券21亿元,对债券市场融资依赖程度不大。财务稳健度较高。评分3.95。安全性较好。

西部建设:

公司由中国建筑股份直接间接持股超过50%,也是名门之后。公司主营商品混凝土,毛利率只有9.1%,大幅低于行业平均水平。中国建筑及其下属公司占比53%的业务收入,因此存在集团内部让利的可能性。主要区域为湖北、四川、新疆、湖南、贵州、福建等地。靠着中国建筑,市场不成问题,业务安全性高。

公司利润总额5亿元,债务率65%,比前两年下降明显。有息债务21亿元,短期债务8亿元,规模较小。公司资产大部分为应收项目,由于中国建筑关联方交易占比较大,集团内部结算偏慢,周转率较低,导致经营现金流都很差,但款项还是很安全的。基本可以看作中国建筑下面的一个供应部门。评分3.77。安全性较好。

亚泰集团:

长春市国资委持股9%,股权很分散,不能当国企看。公司业务包括水泥、房产、医药、煤炭,水泥板块收入48亿元,毛利率22%,基本合理。但三费较高,同时18年高毛利的房产占比下降,导致主业还小幅亏损,盈利能力大幅弱化。同时应收和存货周转很慢,前者账龄较长,主要是公司进入土地整理领域后对天津武清区的应收款项,后者是房产项目,目前预收较少,有销售压力。

公司债务率67%,长短期债务分别为80亿元和224亿元,短期压力较大,债务期限结构相当不合理。另外,债券余额34亿元,均在近一两年内到期,集中兑付压力较大。另外,货币资金76亿元受限较多,且存在虚高嫌疑。对东北证券持有的7亿股大部分已质押。整体财务稳健度较弱。得分2.42。投机级。安全性较低。

万年青:

江西水泥控股,实际控制人为江西省国资委,以水泥为主,混凝土为辅,主要在江西省内,区域竞争力较强,辐射周边省市。年收入100亿,毛利率32,利润总额23亿元。表现良好。资产周转良好,经营现金流25亿元表现稳定。

公司财务稳健。债务率39%,长短期债务分别为5亿元和14亿元,年现金流能够完全覆盖。债务规模逐年下降。压力较小。评分3.98。

天瑞水泥:

公司股权关系复杂,最终持股人为自然人,纯民企。年收入100亿元持续增长,以河南、辽宁为主,在河南省内竞争力较强。利润总额20亿元,毛利率34%,盈利表现良好。经营现金流36亿元,业务结算较快。

目前债务率51%,长短期债务分别为50和44亿元,债券余额20亿元。18年新增20亿元建信投资的债转股。业务相对稳定,主要问题在于股东的潜在风险,目前其他应收款29亿元,近几年规模都较大。另外还有山水水泥的拖油瓶。评分3.0。存在一定隐患。

注明:本文章来源于互联网,如侵权请联系客服删除! 2022成都国际砂石、尾矿及建筑废弃物处理技术与装备展览会-www.sszexpo.com