234 天

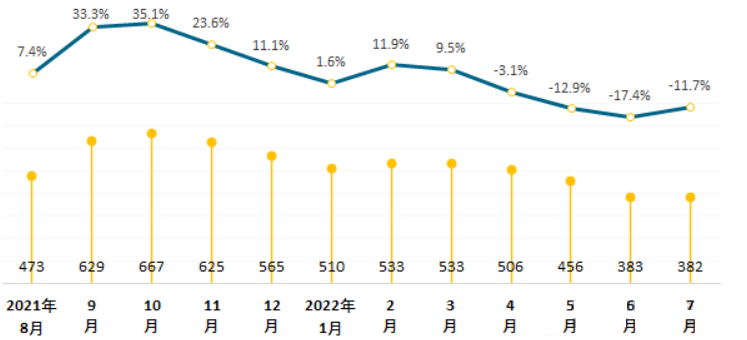

房地产行业的开工情况较差,导致水泥的需求量下滑严重。2022年1-7月水泥产量11.6亿吨,同比下滑14.2%。从区域来看,六大地区供需关系整体偏弱。高温炎热天气导致多地施工时间缩短,水泥成交价格持续下跌。2022年7月末,价格下降至382元/吨,同比下跌11.7%

一、需求依然疲软

水泥下游主要分为基建、地产和新农村建设三部分,从历史数据来看,水泥产量和地产新开工面积的相关性更强。2022年1-7月,全国房地产行业累计新开工面积为76066万平方米,较去年同期下降36.1%。

房地产行业的开工情况较差,导致水泥的需求量下滑严重。2022年1-7月水泥产量11.6亿吨,同比下滑14.2%;7月单月水泥产量1.92亿吨,同比下滑7%。预计地产的下滑仍会对水泥需求形成较大拖累,基建发力可能性较大,但预计仍难以扭转整体需求下滑的局面。

从区域来看,六大地区供需关系整体偏弱。具体来看,西南地区高温阴雨,市场需求疲软;中南市场需求低迷,销量一般;东北地区开工意愿较低,企业出货不佳;华北地区市场淡季,行情整体偏弱;西北地区库位高企,销售压力较大。

二、水泥价格延续弱势

进入二季度以来,高温炎热天气导致多地施工时间缩短,下游需求整体延续淡季弱势,水泥价格持续下跌。自从2022年4月开始,水泥连续四个月价格持续下降,截至2022年7月末,价格下降至382元/吨。

图8. 水泥月末价格及同比增幅

单位:元/吨

数据来源:生意社

三

行业发展趋势

低端产能将继续淘汰。2022年初以来,尽管全国各地水泥错峰生产执行情况良好,部分地区企业甚至延长错峰生产,但受疫情和需求疲软影响,全国水泥库容比持续在高位波动。即便6月份大部分水泥企业被迫延长错峰生产,仍然无法缓解市场严重供大于求的现状。当前,水泥行业已经进入高成本时代,企业生产经营面临极大挑战,淘汰低端产能、避免低价无序竞争是当前摆脱困境的唯一措施。

水泥企业转型升级势在必行。随着越来越多的头部企业面临生存发展压力,行业洗牌在所难免。目前,水泥行业的龙头企业在进行战略调整的过程中,一方面加快了整合重组的步伐,另一方面则向下游延伸产业链,开始着重培育新兴产业,在缓解成本压力的同时孕育新的产业增长点。当然,和很多行业不同,水泥行业的转型发展并不容易,目前最稳妥高效也是最节约成本的模式,就是围绕水泥主业,全面进军新能源和新材料两大绿色产业板块。在这样的趋势下,水泥行业主要上市企业在拓展新业务、新产品,开启新布局的过程中,纷纷加快结构调整和绿色转型。如天山股份提出了水泥+业务战略,将产业链延伸到垃圾处理行业。此外,天山股份日前透露,企业已向水泥延伸链条骨料进军,骨料是混凝土及砂浆中起骨架和填充作用的粒状材料。该领域正处在转型时期,不少企业已涉足其中,2021年底祁连山水泥骨料营收已实现同比增长近六成。

四、行业风险

(一)需求偏弱风险

受疫情多点扩散和以房地产为代表的工程项目资金不足,施工恢复缓慢的影响,叠加疫情管控严格,道路运输不畅,水泥行业需求整体低迷。2022年1-7月水泥产量11.6亿吨,同比下滑14.2%。下半年政府将会重新聚焦稳增长,基建投入将持续加大,同时考虑到房地产新开工仍然较弱,预计下半年水泥需求仍然偏弱。

(二)水泥价格下降风险

基建项目资金短缺,以及房地产新开工面积大幅下滑,使得水泥需求延续疲软态势。同时,全国多地疫情复发,防控措施严格,工地施工进度受到制约,导致本就不旺的需求进一步下滑。此外,国内部分地区出现持续暴雨、洪灾等极端天气,水泥市场成交阶段性受阻。短期内,房地产开工、疫情等压制水泥需求的因素将继续存在,水泥价格或将维持在低位。

风险防范

银行应密切关注全国不同区域水泥市场的成交情况,监控不同区域天气变化对工地施工进度的影响,跟踪基建项目和房地产项目的施工情况,评估基建项目和房地产项目建设对水泥企业出货率的影响,对于生产工艺落后、产能利用率低、销售额持续下降的水泥企业进行审慎把控,酌情采取压减额度、压缩期限、增加有效增信措施等,保障银行资金安全。

银行应关注市场供求和价格变化动态以及由此可能对银行辖内水泥企业生产经营的影响,重点分析授信客户对重要原材料、物流、人力等成本控制能力。评估水泥企业是否有稳定的原材料购货渠道,生产成本的控制能力是否较强。对于成本控制能力较弱、毛利率水平较低的水泥企业要重点监控,加强经营现金流的监测,防范信贷违约风险。

注明:本文章来源于互联网,如侵权请联系客服删除! 2022成都国际砂石、尾矿及建筑废弃物处理技术与装备展览会-www.sszexpo.com